FDI資本が大幅に増加

ニャット・ベト証券会社(VFS)によると、2023年にベトナムに登録された外国投資資本(FDI)は32,1%増の36,61億3万ドルと大幅に増加し、これは19年間の平均に相当すると予想されています。 36,46億40万ドル。これは、世界のFDI、特に発展途上国が新型コロナウイルス感染症パンデミックによる19%減少からの回復に依然として苦戦している中、ベトナムが世界有数のFDI誘致国であることを示している。

このうち、新規登録FDIは20,1億ドル以上に達し、前年比62%増加し、登録FDI資本の87%以上を占め、過去5年間で最高となった。同時に、登録された FDI も加工および製造業に重点を置いています。これらのデータは、サプライチェーンの変化の傾向に伴い、海外からのキャッシュフローがベトナムでの生産と加工への投資の増加を促進していることを示しています。

同時に、米国との関係が戦略的パートナーシップに格上げされたことにより、ベトナムのハイテク分野(クラウドコンピューティング、半導体コンポーネント、AIを含む)が強化され、近い将来FDI資本としてさらに注目を集める可能性がある。したがって、当証券会社では、ベトナムにおける工業団地(IZ)、倉庫(NK)、工場(NX)の賃貸需要は、2024年においても引き続き大きく増加すると考えています。

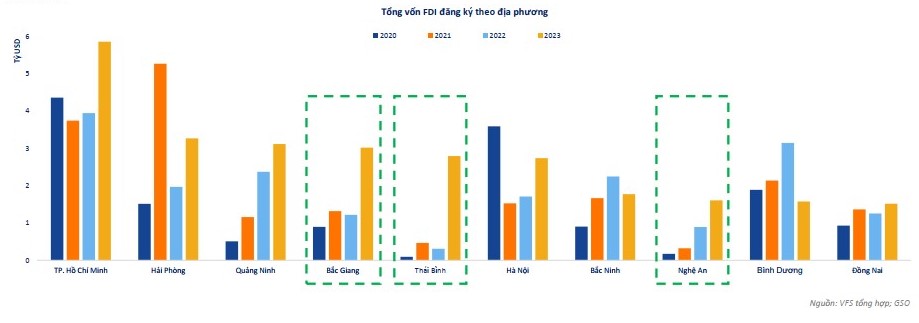

地域別の統計で注目すべき点は、バクザン、タイビンなどの北部レベル 2 工業団地市場やゲアンなどの中部州の一部の地域で登録 FDI 資本総額が劇的に増加したことです。これらの地域における登録 FDI 資本の増加は、主に大規模な工業生産、加工、製造プロジェクトにおける新規登録と登録の増加によるものです。

典型的な例は、東京ガス株式会社、日本の北九電株式会社、ベトナムのチュオンタイングループの合弁会社によるタイビンLNGガス発電所プロジェクトであり、総投資額は約2億ドルに達します。このプロジェクトは、投資家Radiant Opto - Electronics Corporation (台湾)によって投資され、VSIPゲアン工業団地内にRadiant Opto - Electronics Vietnam Nghe An工場を建設します。

VFSは「第1次市場における工業団地の供給が緩やかに増加しているため、FDI資本の流れが第2次市場に向かう傾向は2024年も続くだろう」と述べた。

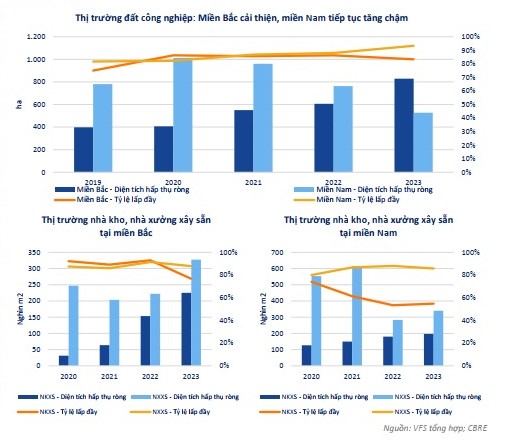

供給に関して、同部門は、1年の北部一次市場における工業用地の供給は、占有率が2023%(86年)から2022%(第83四半期)に減少した際に改善を記録したと述べた。/2023)、一方、賃貸需要は維持され、純吸収土地面積は 37 年全体と比較して 2022% 増加しました。

同様に、北部の既製倉庫(NKXS)と既製工場(NXXS)の供給も大幅に増加し、稼働率は90%以上(2022年)からそれぞれ77%と88%に低下した。純吸収面積は依然として 2 年連続で増加しているにもかかわらず、% となり、47 年と比較してそれぞれ 48% と 2022% となりました。

対照的に、南部一次市場における工業用地の供給は緩やかに増加し続けており、純吸収工業用地面積の減少を背景に占有率は1年の88%から2022年末までに93%に上昇する。 . 2023 年と比較して 31%。

2024 年も供給は改善し続ける

しかし、NKXS 市場と NXXS 市場は両方ともより良い発展を記録しました。 NXXS 稼働率は 88% (2022 年) から 86% にわずかに減少しましたが、純吸収面積は 20 年と比較して約 2022% 増加し、供給の改善を示しています。南部のNKXS市場は、占有率が53%から55%にわずかに増加し、純吸収面積が9年と比較して約2022%増加したため、より活性化しました。

2024年33月11日付政府決議03/NQ-CPや改正土地法などの法改正により、工業団地の不動産供給は2023年も引き続き改善すると予想されている。これにより、新たな工業団地を設立する際の用地整地や土地利用目的の転換における困難は徐々に解消されることになる。

「国土利用計画の配分に関する決定に基づく政府の方向性により、2021 年から 2030 年までの期間の計画目標、2050 年までのビジョン、5 年から 2021 年の 2025 か年国土利用計画により、全国の工業団地の総面積は約 152,8 ヘクタールに達することになる。 2025年までに」とVFSは述べた。

賃貸価格について、当証券会社は、ベトナムの一次市場における工業団地不動産の平均賃貸価格は1年も上昇し続けると考えており、北部の賃貸価格は平均2023%ずつ着実に上昇するとみている。市場は活気に満ちており、サプライチェーンの変化傾向のおかげで、多くの大規模な取引が記録されています。一方、南部の賃貸価格は今年第2四半期に加速した後、供給不足により大規模な取引ができず、市場が冷え込むにつれて下落した。

地域別に計算すると、南部の平均レンタル価格は北部のレンタル価格よりも高くなっています。その中で、ホーチミン市は依然として賃貸価格が最も高い地域であり、約 250 米ドル/平方メートル/残り賃貸期間であり、北部で最も平均賃貸価格が高いハノイよりも約 2 米ドル高い。

「北部と南部の平均賃貸価格は、2024 年に供給が増加すると予想される 2024 年も引き続き鈍化し、それぞれ 135 ~ 140 米ドル前後で変動すると予測されています。/m2/北部の残りのリース期間南部では195~200米ドル/平方メートル/残りのリース期間」とVFSはコメントした。

工業団地不動産業界のビジネスの見通しを評価し、VFS は、プロジェクトが予定通りに引き渡されず、プロジェクトが納期に間に合わなかった場合、業界の大手ビジネスの大部分がマイナス成長になると考えています。レンタル取引が発生します。これらはすべて、一次市場で土地ファンドをリースし、二次市場に拡大しているビジネスです。

一方、成長著しい企業の大半は中小資本の企業である。これらの企業の共通点は、流通市場での土地資金を用意しており、市場動向の変化を予測できることです。

出典: ビジネスフォーラム